I. IL PARADOSSO STRUTTURALE

Da oltre un decennio, fondi sponsorizzati da team italiani, rivolti a investitori istituzionali italiani e orientati all’investimento in PMI italiane, sono strutturati mediante partnership di diritto lussemburghese con AIFM autorizzato dalla CSSF. Una scelta spesso razionale e necessaria, ma anche strutturale: l’ordinamento italiano non offriva un veicolo concepito per replicare la logica GP/LP della limited partnership. Con il D.Lgs. 47/2026, il legislatore ha introdotto la Società di Partenariato: un FIA chiuso in forma di S.a.p.a., riservato a investitori professionali, con oggetto esclusivo di private equity e venture capital.

La riforma del TUF non elimina Lussemburgo dall’equazione. Elimina la necessità di usarlo come unica alternativa.

II. LA SOCIETÀ DI PARTENARIATO: CARATTERISTICHE ESSENZIALI

L’architettura riproduce la logica GP/LP: i soci accomandatari gestiscono con responsabilità illimitata; i soci accomandanti rispondono nei limiti del conferimento, con diritti corporativi codificati per il presidio dell’investimento. Il capitale minimo è fissato in € 50.000 (la Banca d’Italia può stabilire requisiti aggiuntivi); non sono ammessi conferimenti in natura. La società può articolarsi in comparti con separazione patrimoniale. L’oggetto sociale tipizzato comprende investimenti in imprese non quotate, inclusi quelli successivi a IPO eventuali. Il veicolo può operare in gestione interna o esterna, con accesso al regime semplificato sotto-soglia (masse < € 100 mln, o < € 500 mln senza leva).

III. LA SCSP LUSSEMBURGHESE: PERCHÉ È DIVENTATA IL RIFERIMENTO EUROPEO

Introdotta nel 2013, la Société en Commandite Spéciale è oggi il veicolo di elezione del private equity continentale. La sua architettura è volutamente minimalista: nessuna personalità giuridica propria (a differenza della SCS), struttura interamente contrattuale (LPA), assenza di capitale minimo, ammissibilità di conferimenti in qualsiasi forma, nessuna restrizione soggettiva sugli investitori nel caso non regolato. Sul piano fiscale il vantaggio è strutturale: piena trasparenza (no CIT, no WHT, no MBT nella quasi totalità dei casi), con i soci tassati nel Paese di residenza.

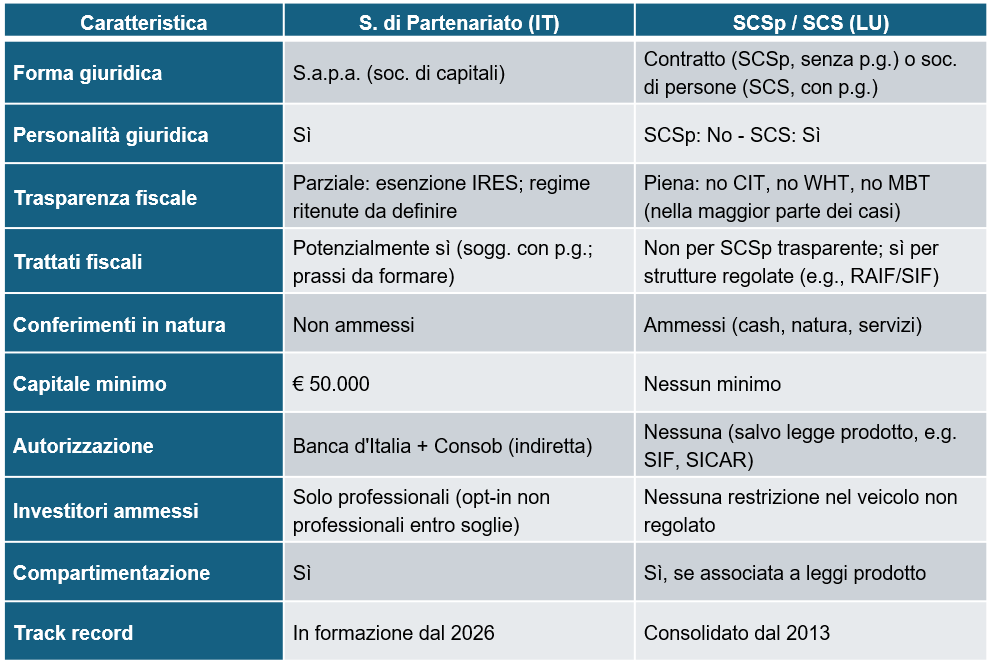

IV. ANALISI COMPARATIVA

La tabella seguente sintetizza i principali elementi di confronto tra i due veicoli.

Personalità giuridica e posizione nei trattati fiscali: La S.a.p.a. conferisce alla Società di Partenariato personalità giuridica, rendendola potenzialmente idonea ad accedere alla rete italiana di convenzioni contro la doppia imposizione. Perché si materializzi, occorrerà che l’Agenzia delle Entrate si esprima sulla qualificazione convenzionale e che le autorità fiscali degli Stati della fonte la riconoscano: tema ancora aperto. Sul fronte domestico, resta incerto se l’esenzione dalle ritenute alla fonte ex DPR n. 600/1973 si estenderà alla Società di Partenariato: un’equiparazione attesa, ma non ancora confermata.

Flessibilità operativa e conferimenti: La SCSp mantiene un vantaggio strutturale: nessun capitale minimo, conferimenti in qualsiasi forma (incluse partecipazioni già detenute), idoneità per operazioni complesse come i continuation fund. Il divieto italiano di conferimenti in natura presuppone un punto di partenza interamente liquido.

Il peso dell’ecosistema: Il confronto normativo non esaurisce l’analisi. Lussemburgo ha costruito un vantaggio competitivo operativo, relazionale e di mercato: CSSF efficiente, service provider con economie di scala, LPA standardizzate familiari ai grandi LP istituzionali internazionali. Per un fondo domestico il peso di questo ecosistema è meno determinante; per uno con ambizioni cross-border rimane difficilmente sostituibile nel breve periodo.

V. QUANDO SCEGLIERE COSA: UNA MAPPA OPERATIVA

La Società di Partenariato non sostituisce la SCSp: le affianca. La scelta dipende dal profilo concreto del fondo.

Società di Partenariato (IT) SCSp / SCS (LU)

– Investitori prevalentemente italiani (fondi pensione, fondazioni, family office)

– Target domestico, esposizione transfrontaliera limitata

– Valore attribuito alla vigilanza Banca d’Italia

– Intenzione di beneficiare della rete convenzionale italiana (a regime)

– Conferimenti interamente in denaro – Fundraising rivolto a LP istituzionali internazionali – Struttura con conferimenti in natura o asset eterogenei (incl. continuation fund) – Necessità di neutralità fiscale strutturale (no CIT, no WHT) – Ecosistema di service provider già orientato a Lussemburgo – Avvio in assenza di normativa secondaria italiana consolidata

VI. CONCLUSIONI: LA FINE DELLA SCELTA OBBLIGATA

La Società di Partenariato risponde a un’assenza; la SCSp risponde a una domanda. Lussemburgo, nel corso di un decennio, non ha offerto soltanto un veicolo: ha costruito un linguaggio comune tra GP, LP e advisor che si è sedimentato nel tempo e che il mercato ormai dà per acquisito. Replicare quel patrimonio richiederà anni. La Società di Partenariato potrà ridurre la distanza su alcuni fronti, in particolare per fondi domestici su investitori italiani. Su altri (track record, ecosistema, certezza del quadro interpretativo fiscale) il recupero dipenderà dalla qualità della normativa secondaria della Banca d’Italia e dalla tempestività dell’Agenzia delle Entrate sui nodi ancora aperti.

Per un professionista che opera al crocevia tra i due ordinamenti, questo non è un motivo di soddisfazione, ma di attenzione. La scelta tra Italia e Lussemburgo cessa di essere un riflesso condizionato e diventa un’analisi che, almeno per ora, parte da posizioni molto asimmetriche.

In questo senso, la riforma del TUF non segna la fine del primato lussemburghese, ma della sua inevitabilità. Il tempo ci dirà di più sul successo di questa iniziativa.

Giuseppe Di Gesù – BSP | Giugno 2026